Régimen de Incentivo a la Formalización Laboral Reglamentacion Alvaro Iriarte

La resolucion 5844/2026 reglamenta el Régimen de Incentivo a la Formalización Laboral RIFL, creado por la Ley 27.802 que busca fomentar la contratación de trabajadores registrados mediante una reducción en las contribuciones patronales y establece cómo deben aplicar los empleadores este beneficio, quiénes pueden acceder y cuáles son las condiciones.

¿Quiénes pueden acceder al beneficio?

Pueden utilizar el régimen con sus beneficios los empleadores privados que incorporen nuevos trabajadores entre el 1 de mayo de 2026 y el 30 de abril de 2027.

El beneficio aplica únicamente para trabajadores que encuadren dentro de los casos previstos por la ley (por ejemplo, personas que estaban desempleadas, no registradas o en determinadas situaciones especiales definidas por la reglamentación).

No se puede utilizar el beneficio si:

El trabajador ya había estado registrado por el mismo empleador.

Fue despedido o desvinculado y luego reincorporado dentro de los 12 meses posteriores.

Es decir, el régimen busca incentivar empleo “nuevo” y evitar simulaciones o recontrataciones artificiales.

¿Cuál es el beneficio?

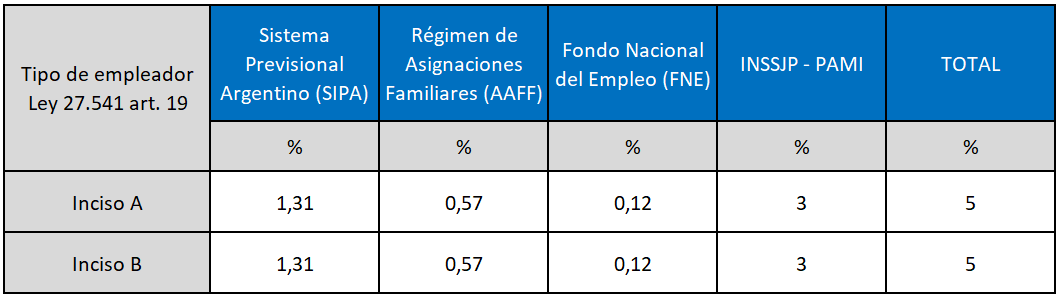

El principal beneficio consiste en una reducción de las contribuciones patronales que paga el empleador a la seguridad social.

Las alícuotas reducidas se aplicarán según el tipo de empleador.

¿Por cuánto tiempo se aplica?

El beneficio se utiliza: Desde el inicio de la relación laboral y durante los siguientes 47 períodos fiscales.

En total, el beneficio puede durar hasta 48 meses, siempre que el trabajador continúe empleado.

¿Cómo debe registrarse al trabajador?

El empleador debe registrar al nuevo trabajador en el sistema: Simplificación Registral

Utilizando el siguiente código: Código 710 Régimen de Incentivo para la Formalización Laboral – Ley 27.802

Sin este registro correcto no podrá aplicarse el beneficio.

¿Cómo se aplica en el formularios de cargas sociales F.931?

Para obtener la reducción de cargas sociales F.931:

- El trabajador debe informarse correctamente en la declaración jurada de cargas sociales F.931

- El sistema “Declaración en Línea” aplicará automáticamente las nuevas alícuotas reducidas

¿Puede utilizarse más de una vez por trabajador?

No, cada empleador podrá usar el beneficio una sola vez por cada trabajador.

Empleadores excluidos del régimen

No podrán acceder al beneficio los empleadores que:

- Estén en el REPSAL Registro Público de Empleadores con Sanciones Laborales mientras permanezcan allí, no podrán usar el régimen

- Realicen maniobras abusivas

¿Qué pasa si se incumplen las condiciones?

Si el empleador pierde el beneficio por incumplimientos:

- Debe presentar declaraciones juradas rectificativas

- Pagar las diferencias de contribuciones

- Abonar intereses y posibles multas

- El beneficio puede caerse retroactivamente.

Vigencia

La resolución entra en vigencia desde su publicación en el Boletín Oficial y aplica para las declaraciones juradas desde Mayo 2026 en adelante. Además, las altas realizadas desde el 1 de mayo de 2026 podrán corregirse para incorporar el código 710 si cumplen los requisitos.

- Alvaro Iriarte

- Contador Público UBA

- Capacitación y consultoría a empresas

- alvaro.iriarte.uba@gmail.com

Curso que te puede interesar:

Curso Modernización Laboral y Liquidación de Sueldos

Contactate con nosotros