Plan de Cuentas

El plan de cuentas constituye una herramienta fundamental dentro de la contabilidad de cualquier organización.

Se trata de un listado estructurado y ordenado de todas las cuentas contables que la entidad utiliza para registrar sus operaciones económicas y financieras.

Su función principal es estandarizar el registro contable, garantizar uniformidad en la información y facilitar el análisis y la presentación de los estados financieros.

Definición y características

El plan de cuentas puede definirse como el catálogo sistemático de cuentas contables que una organización emplea en función de su actividad económica, su tamaño y las exigencias normativas vigentes. Cada cuenta está identificada con una denominación y un código numérico único, lo que permite:

-

Clasificar y agrupar las transacciones de manera ordenada.

-

Facilitar la elaboración de los asientos contables.

-

Homogeneizar la información dentro de la empresa.

-

Servir como base para la generación de los estados contables.

Estructura del plan de cuentas

De acuerdo con las normas contables profesionales, el plan de cuentas se organiza en grandes grupos que reflejan la estructura patrimonial de la entidad. Generalmente, los niveles principales son los siguientes:

-

Activo

Comprende los bienes y derechos de la empresa (efectivo, bancos, cuentas por cobrar, inventarios, inmuebles, etc.). -

Pasivo

Incluye las obligaciones y deudas de la entidad (proveedores, préstamos, obligaciones fiscales, etc.). -

Patrimonio Neto

Refleja los aportes de los socios y los resultados acumulados. -

Cuentas de Resultados Positivas (Ingresos)

Ingresos por ventas, prestación de servicios, rendimientos financieros, entre otros. -

Cuentas de Resultados Negativas (Gastos)

Costos operativos, sueldos, cargas sociales, depreciaciones, intereses, etc. -

Cuentas de Orden (si corresponde)

Se emplean para control administrativo y no afectan directamente el resultado patrimonial.

Codificación numérica

La codificación de las cuentas sigue una estructura jerárquica, generalmente numérica, que facilita la identificación y clasificación de cada rubro. Un ejemplo común es:

-

1: Activo

-

2: Pasivo

-

3: Patrimonio Neto

-

4: Ingresos

-

5: Gastos

De esta forma, las subcuentas se derivan mediante combinaciones adicionales de dígitos (ejemplo: 1.1.01 Caja; 1.1.02 Bancos). Esta codificación no es rígida y cada empresa puede adaptarla a sus necesidades, siempre respetando criterios de claridad y consistencia.

Utilización en los asientos contables

Para registrar correctamente las operaciones en el sistema contable, es imprescindible conocer el plan de cuentas definido por la organización. El profesional contable consulta este listado directamente en el programa de contabilidad que utilice la empresa, asegurando que cada asiento quede imputado a la cuenta adecuada.

De esta manera, el plan de cuentas no solo constituye un instrumento de orden, sino también una guía práctica y normativa que regula el procesamiento contable y garantiza la trazabilidad de la información.

Conclusión

El plan de cuentas es la columna vertebral de la contabilidad organizacional. Permite registrar de manera sistemática y uniforme las operaciones, facilita la preparación de informes financieros y contribuye a la transparencia y comparabilidad de la información. Un diseño adecuado y adaptado a la realidad de cada empresa asegura eficiencia en el registro contable y una base sólida para la toma de decisiones.

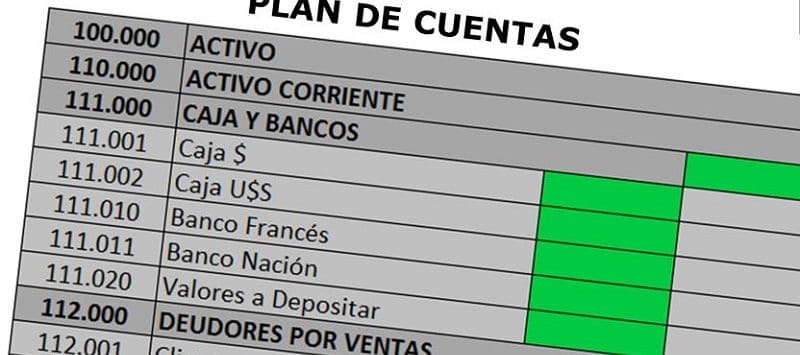

| 100.000 | ACTIVO |

| 110.000 | ACTIVO CORRIENTE |

| 111.000 | CAJA Y BANCOS |

| 111.001 | Caja $ |

| 111.002 | Caja U$S |

| 111.010 | Banco Francés |

| 111.011 | Banco Nación |

| 111.020 | Valores a Depositar |

| 112.000 | DEUDORES POR VENTAS |

| 112.001 | Cliente 1 |

| 112.002 | Cliente 2 |

| 112.003 | Cliente 3 |

| 112.004 | Deudores Morosos |

| 112.005 | Deudores en Gestión Judicial |

| 112.006 | Documentos a Cobrar |

| 112.007 | Previsiones Deudores Incobrables |

| 113.000 | INVERSIONES |

| 113.001 | Plazo Fijo |

| 113.002 | Int. PF (+) a Devengar |

| 113.003 | Prestamos a Cobrar |

| 113.004 | Int. Prestamos (+) a Devengar |

| 113.005 | Acciones |

| 113.006 | Otros |

| 114.000 | OTROS CREDITOS |

| 114.001 | IVA CF |

| 114.002 | IVA Saldo a Favor |

| 114.003 | IVA Retenciones a Favor |

| 114.004 | Alquileres Pag x Adelantado |

| 114.005 | Seguros Pag x Adelantado |

| 114.006 | Anticipos al Personal |

| 114.007 | Adelanto de Vacaciones |

| 114.008 | Anticipo a Proveedores |

| 114.009 | Anticipo Imp. Ganancias |

| 114.010 | Anticipo Honorarios |

| 114.011 | Cuenta Particular |

| 115.000 | BIENES DE CAMBIO |

| 115.001 | Mercadería 1 |

| 115.002 | Mercadería 2 |

| 115.003 | Materias Primas |

| 120.000 | ACTIVO NO CORRIENTE |

| 121.000 | BIENES DE USO |

| 121.110 | Rodados |

| 121.120 | Am Acum Rodados |

| 121.210 | Equipos de Computación |

| 121.220 | Am Acum Equipos de Computación |

| 121.310 | Muebles y Útiles |

| 121.320 | Am Ac.um Muebles y Útiles |

| 121.410 | Instalaciones |

| 121.420 | Am Acum Instalaciones |

| 121.510 | Inmuebles |

| 121.520 | Am Acum Inmuebles |

| 200.000 | PASIVO |

| 210.000 | PASIVO CORRIENTE |

| 211.000 | DEUDAS COMERCIALES |

| 211.001 | Proveedor 1 |

| 211.002 | Proveedor 2 |

| 211.003 | Acreedores Varios |

| 211.004 | Obligaciones a Pagar |

| 212.000 | DEUDAS FINANCIERAS |

| 212.001 | Prestamos Bancarios |

| 212.002 | Int. (-) a Devengar |

| 213.000 | DEUDAS FISCALES |

| 213.001 | IVA DF |

| 213.002 | IVA a pagar |

| 213.003 | IVA Retenciones a depositar |

| 213.004 | Ingresos Brutos a pagar |

| 213.005 | Moratoria AFIP |

| 213.006 | Provisión Imp. a las Ganancias |

| 214.000 | DEUDAS SOCIALES |

| 214.001 | Sueldos a Pagar |

| 214.002 | Cargas Sociales a Pagar |

| 214.003 | Sindicato a Pagar |

| 214.004 | Seguro de Vida a Pagar |

| 214.005 | SAC a Pagar |

| 214.006 | Vacaciones a Pagar |

| 214.007 | Provisión SAC y Vacaciones |

| 215.000 | OTRAS DEUDAS |

| 215.001 | Honorarios a Pagar |

| 215.002 | Dividendos en Efectivo a Pagar |

| 215.003 | Anticipo de Clientes |

| 300.000 | PATRIMONIO NETO |

| 310.000 | APORTES DE PROPIETARIOS |

| 310.001 | Capital |

| 310.002 | Aportes Irrevocables |

| 320.000 | RESULTADOS ACUMULADOS |

| 320.001 | Reserva Legal |

| 320.002 | Resultados No Asignados |

| 320.003 | Resultado Del Ejercicio |

| 320.004 | A.R.E.A. |

| 400.000 | RESULTADOS |

| 410.000 | INGRESOS |

| 410.001 | Ventas |

| 410.002 | Intereses Positivos |

| 410.003 | Descuentos Obtenidos |

| 420.000 | EGRESOS |

| 420.001 | Costo de Mercaderías Vendidas |

| 420.002 | Amortizaciones |

| 420.003 | Alquileres |

| 420.004 | Seguros |

| 420.005 | Sueldos |

| 420.006 | Contribuciones |

| 420.007 | Honorarios |

| 420.008 | Resultado Venta Bienes de Uso |

| 420.009 | Siniestro |

| 420.010 | Intereses Negativos |

| 420.011 | Descuentos Otorgados |

| 420.012 | Diferencia de Cotización |

| 420.013 | Diferencia de Cambio |

| 420.014 | Gastos de Liberia |

| 420.015 | Gastos Bancarios |

| 420.016 | Ingresos Brutos |

| 420.099 | RECPAM |

| 420.100 | Impuesto a las Ganancias |

Solicitá el Excel gratuito con el Plan de Cuentas

Cursos de contabilidad recomendados

Para llevar estos conceptos a la práctica, te invitamos a explorar nuestros cursos de contabilidad online. Si estás empezando, el Curso Auxiliar Administrativo Contable te ayuda a dominar el plan de cuentas desde cero; y si ya tenés base y buscás mayor nivel técnico, el Curso Analista Contable es el paso ideal para profesionalizar tu trabajo.