Inversiones y Finanzas por Alvaro Iriarte

En el mundo financiero actual, la información precisa, actualizada y oportuna es uno de los activos más importantes para cualquier inversor.

Tomar decisiones sin una comprensión adecuada del funcionamiento de los instrumentos de inversión, sus riesgos, rendimientos y plazos puede derivar en pérdidas significativas o resultados muy por debajo de lo esperado.

El Perfil del Inversor

Antes de decidir dónde invertir, es esencial conocer el perfil del inversor, que se define por tres factores clave:

-

Tolerancia al riesgo (conservador, moderado o agresivo).

-

Horizonte temporal (corto, mediano o largo plazo).

-

Objetivo financiero (preservación de capital, rentabilidad, generación de ingresos, crecimiento patrimonial).

Identificar correctamente el perfil del inversor permite seleccionar combinaciones de instrumentos que se ajusten a sus necesidades, reduciendo riesgos innecesarios.

Concepto de Interés y Tasa de Interés

El interés es la ganancia que se obtiene por prestar dinero o el costo que se paga por tomarlo prestado. Se expresa comúnmente como un porcentaje del capital original (tasa de interés).

-

Tasa de interés nominal: la que se publica o pacta.

-

Tasa de interés real: la que resulta después de descontar la inflación.

📌 Por ejemplo, si una inversión rinde un 10% anual y la inflación es del 8%, la tasa real es solo del 2%.

Comprender este concepto es esencial, ya que el objetivo real de invertir es proteger y aumentar el poder adquisitivo del capital, no solo obtener una rentabilidad nominal.

Tipos de Inversiones

Inversiones Financieras

a) Plazo Fijo

Un depósito bancario que genera interés a una tasa preestablecida y por un plazo determinado.

-

Rendimiento: 5% a 11% anual (moneda local).

-

Plazo: 30 a 365 días.

-

Riesgo: Bajo (si el banco es solvente).

-

Liquidez: Limitada (no se puede retirar antes del vencimiento).

-

Ideal para: Perfiles conservadores que priorizan seguridad y previsibilidad.

b) Obligaciones Negociables (ON)

Títulos de deuda emitidos por empresas privadas que ofrecen intereses fijos o variables.

-

Rendimiento: 7% a 15% anual (en dólares o moneda local).

-

Riesgo: Medio (según la solvencia de la empresa).

-

Plazo: 1 a 5 años.

-

Liquidez: Alta si cotiza en mercados regulados.

-

Ideal para: Inversores que buscan renta fija con mejor rendimiento que un plazo fijo.

c) Bonos del Estado

Instrumentos de deuda emitidos por gobiernos.

-

Rendimiento: 6% a 15% anual.

-

Riesgo: Medio o alto dependiendo del país (riesgo país).

-

Liquidez: Alta en mercados formales.

-

Ideal para: Inversores que buscan ingresos periódicos y aceptan exposición al contexto macroeconómico.

d) Acciones

Participaciones en empresas que cotizan en bolsa. Su valor fluctúa según expectativas de mercado y resultados empresariales.

-

Rendimiento: 7% a 12% promedio anual (en el largo plazo).

-

Riesgo: Alto (volatilidad).

-

Liquidez: Alta.

-

Ideal para: Perfiles agresivos con visión de largo plazo.

e) Fondos Comunes de Inversión (FCI)

Instrumentos que agrupan dinero de muchos inversores y lo invierten en una cartera diversificada.

-

Rendimiento: 3% a 25% anual, según el tipo de fondo.

-

Riesgo: Bajo a alto.

-

Plazo: Flexible.

-

Liquidez: Alta (24-72 hs).

-

Ideal para: Inversores sin experiencia que buscan diversificación profesional.

f) Billeteras Virtuales (Mercado Pago, Ualá, Naranja X, etc.)

Plataformas que invierten automáticamente el saldo disponible en fondos comunes de bajo riesgo.

-

Rendimiento: 35% a 60% anual en moneda local (variable según el país).

-

Riesgo: Bajo (invierte en fondos de corto plazo).

-

Liquidez: Muy alta (disponibilidad inmediata del dinero).

-

Ideal para: Inversores que buscan rendimiento sin inmovilizar capital.

g) Criptomonedas

Activos digitales descentralizados, como Bitcoin o Ethereum.

-

Rendimiento: Muy variable, especulativo.

-

Riesgo: Muy alto.

-

Liquidez: Alta.

-

Ideal para: Perfiles muy agresivos y conocedores del entorno digital.

Inversiones Inmobiliarias

a) Compra de inmuebles para alquiler tradicional

Compra de departamentos, casas o locales para alquilar a largo plazo.

-

Rendimiento: 3% a 7% anual en moneda local, más plusvalía.

-

Riesgo: Moderado (vacancia, deterioro).

-

Liquidez: Baja.

-

Ideal para: Perfiles conservadores con capital disponible a largo plazo.

b) Inmuebles para alquiler temporario (Airbnb, Booking)

Compra de unidades destinadas a alquiler por día/semana a turistas o ejecutivos.

-

Rendimiento: 8% a 15% anual, si se gestiona bien.

-

Riesgo: Medio (ocupación fluctuante, regulación).

-

Liquidez: Baja.

-

Ideal para: Inversores activos o que tercerizan la gestión.

c) Compra en pozo

Adquisición de inmuebles en etapa de construcción, a precios más bajos.

-

Rendimiento estimado: 15% a 40% acumulado.

-

Riesgo: Alto (demoras, constructora).

-

Plazo: 2 a 4 años.

-

Liquidez: Muy baja hasta la escrituración.

-

Ideal para: Inversores con tolerancia al riesgo y visión de mediano plazo.

Inversiones en el Campo

a) Compra de tierra rural

Adquisición de campo para renta agrícola o ganadera.

-

Rendimiento: 2% a 7% anual.

-

Riesgo: Moderado (clima, precios internacionales).

-

Liquidez: Muy baja.

-

Ideal para: Perfiles patrimoniales.

b) Fideicomisos agroindustriales

Inversión en proyectos rurales (siembra, feedlot, exportación).

-

Rendimiento: 12% a 20% anual.

-

Riesgo: Medio a alto.

-

Liquidez: Nula hasta el cierre del ciclo productivo.

-

Ideal para: Inversores con tolerancia al riesgo productivo.

Fideicomisos

a) Fideicomisos inmobiliarios

Participación colectiva en desarrollos inmobiliarios (desde el pozo).

-

Rendimiento: 10% a 20% anual.

-

Riesgo: Medio.

-

Liquidez: Nula hasta el final del proyecto.

-

Ideal para: Inversores que no desean gestionar directamente.

b) Fideicomisos financieros

Vehículos que agrupan créditos o activos (consumo, leasing, etc.) y pagan intereses.

-

Rendimiento: 8% a 15% anual.

-

Riesgo: Bajo a moderado.

-

Ideal para: Inversores institucionales o sofisticados.

Inversiones Alternativas

a) Préstamos privados / P2P Lending

Otorgar préstamos a particulares o empresas a cambio de intereses pactados.

-

Rendimiento: 15% a 40% anual (moneda local).

-

Riesgo: Alto (default, legal).

-

Liquidez: Baja.

-

Ideal para: Inversores con experiencia legal y de cobranza.

b) Startups y capital emprendedor

Inversión en nuevas empresas con alto potencial de crecimiento.

-

Rendimiento: Potencial 3x a 10x del capital invertido.

-

Riesgo: Muy alto.

-

Liquidez: Nula hasta que se venda la participación.

-

Ideal para: Inversores sofisticados con visión a largo plazo.

c) Franquicias

Compra de un negocio probado bajo licencia.

-

Rendimiento: 10% a 30% anual.

-

Riesgo: Medio (operación, mercado).

-

Liquidez: Media-baja.

-

Ideal para: Inversores que quieren gestionar o delegar.

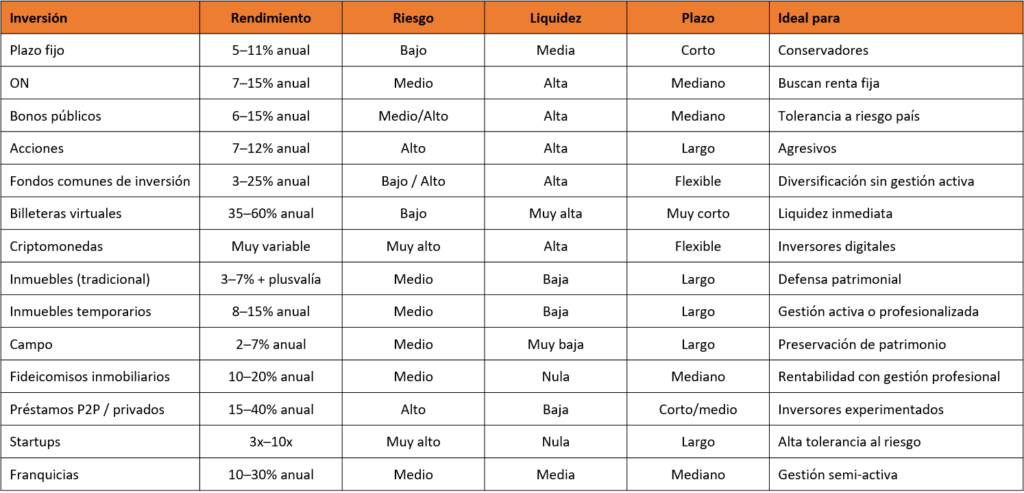

3. Comparativo Global de Inversiones

| Inversión | Rendimiento | Riesgo |

| Plazo fijo | 5–11% anual | Bajo |

| ON | 7–15% anual | Medio |

| Bonos públicos | 6–15% anual | Medio/Alto |

| Acciones | 7–12% anual | Alto |

| Fondos comunes de inversión | 3–25% anual | Bajo–Alto |

| Billeteras virtuales | 35–60% anual | Bajo |

| Criptomonedas | Muy variable | Muy alto |

| Inmuebles (tradicional) | 3–7% + plusvalía | Medio |

| Inmuebles temporarios | 8–15% anual | Medio |

| Campo | 2–7% anual | Medio |

| Fideicomisos inmobiliarios | 10–20% anual | Medio |

| Préstamos P2P / privados | 15–40% anual | Alto |

| Startups | 3x–10x | Muy alto |

| Franquicias | 10–30% anual | Medio |

| Inversión | Liquidez | Plazo |

| Plazo fijo | Media | Corto |

| ON | Alta | Mediano |

| Bonos públicos | Alta | Mediano |

| Acciones | Alta | Largo |

| Fondos comunes de inversión | Alta | Flexible |

| Billeteras virtuales | Muy alta | Muy corto |

| Criptomonedas | Alta | Flexible |

| Inmuebles (tradicional) | Baja | Largo |

| Inmuebles temporarios | Baja | Largo |

| Campo | Muy baja | Largo |

| Fideicomisos inmobiliarios | Nula | Mediano |

| Préstamos P2P / privados | Baja | Corto/medio |

| Startups | Nula | Largo |

| Franquicias | Media | Mediano |

| Inversión | Ideal para |

| Plazo fijo | Conservadores |

| ON | Buscan renta fija |

| Bonos públicos | Tolerancia a riesgo país |

| Acciones | Agresivos |

| Fondos comunes de inversión | Diversificación sin gestión activa |

| Billeteras virtuales | Liquidez inmediata |

| Criptomonedas | Inversores digitales |

| Inmuebles (tradicional) | Defensa patrimonial |

| Inmuebles temporarios | Gestión activa o profesionalizada |

| Campo | Preservación de patrimonio |

| Fideicomisos inmobiliarios | Rentabilidad con gestión profesional |

| Préstamos P2P / privados | Inversores experimentados |

| Startups | Alta tolerancia al riesgo |

| Franquicias | Gestión semi-activa |

Conclusión Final

Invertir no es simplemente una cuestión de obtener rentabilidad. Es un proceso estratégico que requiere conocimiento, planificación y una adecuada comprensión de los instrumentos disponibles, su relación con la inflación, su liquidez, y su compatibilidad con nuestros objetivos personales o empresariales.

Tener acceso a buena información y evaluar cada decisión en función del perfil del inversor es lo que diferencia a quienes logran multiplicar su patrimonio de quienes simplemente intentan «no perder dinero».

- Álvaro Iriarte

- Contador Público UBA

- Capacitación y consultoría a empresas

- Titular de Estudio Contable

- alvaro.iriarte.uba@gmail.com

Contactate con nosotros