Contribuciones Patronales 2024

La ley de Solidaridad Social 27.541 modifica las contribuciones patronales para el año 2020 con distintos porcentajes de la seguridad social según la actividad de la empresa y su facturación y con distintas detracciones a la base de calculo y luego se publica el Decreto Reglamentario 99/2019.

Ley 27.541 Ley de Solidaridad Social y Reactivacion Productiva

Porcentajes de Contribuciones

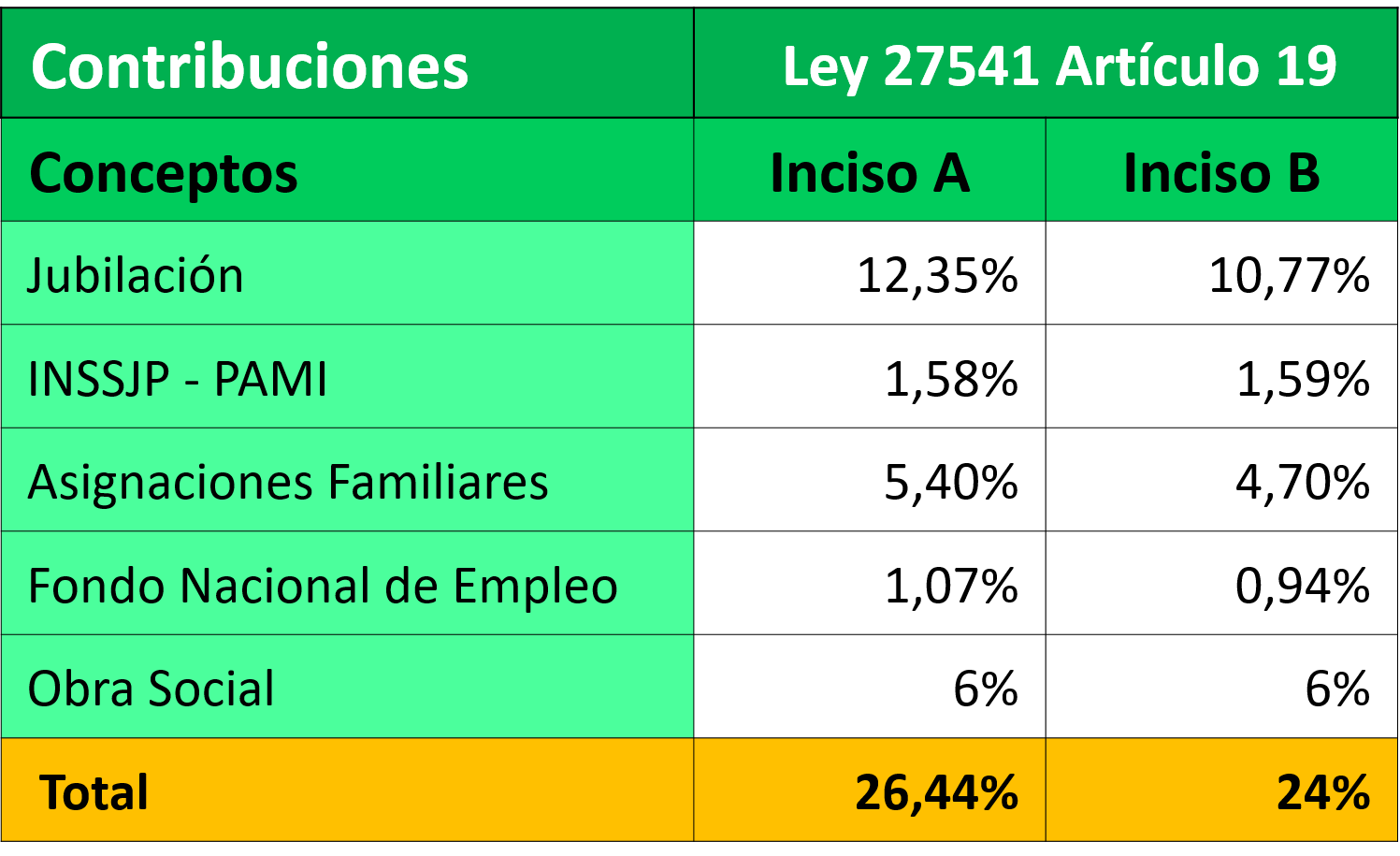

Artículo 19. Establécense las alícuotas que se describen a continuación, correspondientes a las contribuciones patronales sobre la nómina salarial con destino a los subsistemas Seguridad Social regidos por las siguientes leyes

19.032 INSSJP

24.013 Fondo Nacional de Empleo

24.241 Sistema Integrado Previsional Argentino

24.714 Régimen de Asignaciones Familiares

a) 20,40% para los empleadores pertenecientes al sector privado cuya actividad principal encuadre en el sector «Servicios» o en el sector «Comercio», de acuerdo con lo dispuesto en la Resolución de la SEPyME Nº 23-2022, o la que en el futuro la reemplace, siempre que sus ventas totales anuales superen, en todos los casos, los límites para la categorización como empresa mediana tramo 2, efectuado por el órgano de aplicación pertinente, con excepción de los comprendidos en las leyes 23.551, 23.660 y 23.661;

b) 18% para los restantes empleadores pertenecientes al sector privado no incluidos en el inciso anterior. Asimismo, esta alícuota será de aplicación a las entidades y organismos del sector público comprendidos en el artículo 1 de la ley 22.016.

| Concepto / Sector de Actividad | Servicios | Comercio |

| Micro | 20.190.000 | 113.610.000 |

| Pequeña | 121.730.000 | 809.300.000 |

| Mediana Tramo 1 | 1.007.530.000 | 3.846.790.000 |

| Mediana Tramo 2 | 1.438.900.000 | 5.495.450.000 |

Las alícuotas fijadas sustituyen las vigentes para los regímenes del Sistema Único de la Seguridad Social (SUSS), previstos en los incisos a), b ), d) y f) del artículo 87 del decreto 2.284 del 31/10/1991, conservando plena aplicación las correspondientes a los regímenes enunciados en los incisos c) y e) del precitado artículo.

A los fines de los incisos anteriores, se entenderá como empleadores pertenecientes al sector público, a los comprendidos en la ley 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, y/o comprendidos en normas similares dictadas por las provincias, las municipalidades y CABA, según el caso.

Artículo 20: El PEN establecerá las proporciones que, de las contribuciones patronales que se determinen por la aplicación de la alícuota a que alude el primer párrafo del artículo precedente, se distribuirán a cada uno de los subsistemas del Sistema Único de Seguridad Social allí mencionados, de conformidad con las normas de fondo que rigen a dichos subsistemas.

Hasta que entre en vigencia la norma por la que se fijen tales proporciones, las contribuciones patronales que se determinen por la aplicación de las referidas alícuotas se distribuirán en igual proporción a la aplicable hasta el momento de entrada en vigencia de la presente ley.

Artículo 21. De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del IVA, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo I que forma parte integrante de la presente ley.

En el caso de los exportadores, las contribuciones que resulten computables como crédito fiscal del IVA, de acuerdo a lo previsto en el párrafo anterior, tendrán el carácter de impuesto facturado a los fines de la aplicación del artículo 43 de la ley del tributo.

Detracción

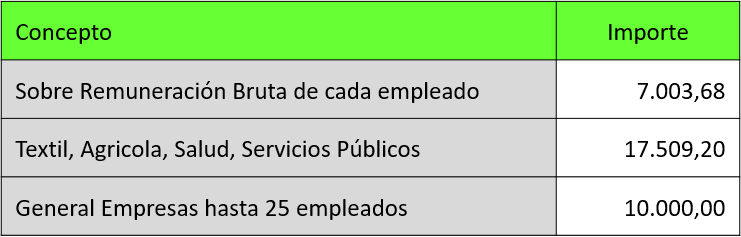

Artículo 22. De la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 19, se detraerá mensualmente, por cada uno de los trabajadores, un importe de $ 7.003,68 en concepto de remuneración bruta.

El importe antes mencionado podrá detraerse cualquiera sea la modalidad de contratación, adoptada bajo la Ley de Contrato de Trabajo, ley 20744, Régimen Nacional Agrario ley 26.727 y el Régimen de la Industria de la Construcción establecido por la ley 22.250.

Para los contratos a tiempo parciales a los que refiere el artículo 92 ter de la Ley de Contrato de Trabajo, ley 20. 744, el referido importe se aplicará proporcionalmente al tiempo trabajado considerando la jornada habitual de la actividad. También deberá efectuarse la proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado involucre una fracción inferior al mes.

De la base imponible considerada para el cálculo de las contribuciones correspondientes a cada cuota semestral del sueldo anual complementario, se detraerá un importe equivalente al 50% del que resulte de las disposiciones previstas en los párrafos anteriores.

En el caso de liquidaciones proporcionales del sueldo anual complementario y de las vacaciones no gozadas, la detracción a considerar para el cálculo de las contribuciones por dichos conceptos deberá proporcionarse de acuerdo con el tiempo por el que corresponda su pago.

La detracción regulada en este artículo no podrá arrojar una base imponible inferior al límite previsto en el primer párrafo del artículo 9º de la ley 24.241.

La reglamentación podrá prever similar mecanismo para relaciones laborales que se regulen por otros regímenes y fijará el modo en que se determinará la magnitud de la detracción de que se trata para las situaciones que ameriten una consideración especial.

Los empleadores comprendidos en los decretos 1.067 del 22/11/2018, 128 del 14/02/2019 y 688 del 04/10/2019, con los requisitos y condiciones previstos en esas normas, deberán considerar que la suma a la que se refiere el primer párrafo de este artículo es, a partir de la entrada en vigencia de esta ley, de $17.509,20 la que no sufrirá actualización alguna.

Similar detracción a la prevista en el párrafo anterior podrán aplicar los empleadores concesionarios de servicios públicos, en la medida que el capital social de la sociedad concesionaria pertenezca en un porcentaje no inferior al 80% al Estado nacional.

Artículo 23. Adicionalmente a la detracción indicada en el artículo anterior, los empleadores que tengan una nómina de hasta 25 empleados gozarán de una detracción de $ 10.000 mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada.

Artículo 24. Las disposiciones del presente Capítulo no serán de aplicación para los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las leyes 13.047 y 24.049, hasta el 31/12/2020, los que continuarán aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de la presente ley.

Facúltase al PEN a prorrogar el plazo indicado en el primer párrafo del presente artículo cuando así lo aconseje la situación económica del sector. Esta facultad sólo podrá ser ejercida previos informes técnicos favorables y fundados del Ministerio de Educación y del Ministerio de Economía.

Artículo 25. El Ministerio de Economía y el Ministerio de Trabajo, Empleo y Seguridad Social en lo que fuere materia de su competencia, serán las autoridades de aplicación de la presente ley, quedando facultados para dictar las normas interpretativas y complementarias correspondientes.

Artículo 26. Deróganse los Decretos 814/01 y 1.009/01 y el artículo 173 de la ley 27.430.

Decreto Reglamentario 99/2019

Artículo 1° A efectos de evaluar el límite para la categorización como empresa mediana tramo 2 a que hace referencia el inciso a) del artículo 19 de la Ley 27.541 los empleadores pertenecientes al sector privado cuya actividad principal, de acuerdo con lo allí dispuesto,

encuadre en el sector “Servicios” o en el sector “Comercio” -con excepción de los comprendidos en las Leyes. 23.551, 23.660 y 23.661 y sus correspondientes modificatorias-

deberán considerar, en todos los casos, el tope de ventas totales anuales que, para el sector en el que estén encuadrados, se encuentre fijado en el Anexo IV de la Resolución de la entonces SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA 220 del 12/04/2019 o la que en el futuro la reemplace.

| Articulo 19 – Alícuotas | |

| a | 20,40% |

| b | 18% |

De no superarse los referidos topes, tales empleadores quedarán comprendidos en el inciso b) del artículo 19 de la mencionada ley, debiendo acreditar dicha condición con el certificado que emita la SEPYME Y LOS EMPRENDEDORES del MINISTERIO DE DESARROLLO PRODUCTIVO.

La AFIP podrá excluir a determinadas actividades de la obligación de contar con el referido certificado o admitir otras modalidades de acreditación, cuando las características particulares impidan acreditar de tal modo la mencionada condición.

| IMPORTANTE |

| Se debe obtener el CERTIFICADO de la SEPYME |

A estos fines, las ventas totales anuales serán calculadas en función de lo previsto en el artículo 5° de la resolución mencionada en el primer párrafo de este artículo o la que en el futuro la reemplace.

Artículo 2 Las alícuotas adicionales previstas en regímenes previsionales diferenciales o especiales deberán aplicarse sobre la base imponible que corresponda sin considerar las detracciones reguladas en los artículos 22 y 23 de la Ley 27.541.

Lo dispuesto en el párrafo anterior también resultará de aplicación para el cálculo de los conceptos adicionales a los previstos en el artículo 19 de esa misma ley, por los que los empleadores del Régimen legal de trabajo para el personal de la Industria de la Construcción establecido por la Ley 22.250, deben contribuir conforme a las normas específicas que regulan la actividad.

No se aplica detracción sobre:

- Regímenes previsionales diferenciales

- Regímenes previsionales especiales

- Industria de la Construcción

Artículo 3 La AFIP dispondrá el modo de practicar la detracción regulada en el artículo 22 de la Ley 27.541.

En aquellos casos en que, por cualquier motivo, corresponda aplicar la referida detracción en función de los días trabajados, se considerará que el mes es de 30 días.

| Conceptos | Meses |

| Para proporcionar los montos de la detracción | 30 días |

Cuando se trate de contratos de trabajo 20.744 el monto de la citada detracción será proporcional al tiempo trabajado no pudiendo superar el equivalente a las 2/3 partes del importe que corresponda a un trabajador de jornada completa en la actividad.

Artículo 4º La detracción indicada en el artículo 23 de la Ley 27.541 se practicará sobre la base imponible que corresponda por la totalidad de los trabajadores comprendidos en el artículo 22 de esa misma ley, luego de la detracción a la que se refiere este último artículo, hasta su agotamiento, sin que el excedente pueda trasladarse a períodos futuros.

| Detracción $10.000 |

| Sobre la Totalidad de la Base Imponible |

La AFIP fijará el modo en que se determinará la magnitud de la detracción del artículo 23 para las situaciones que ameriten una consideración especial.

Artículo 5 Las disposiciones del Capítulo 3 del Título IV de la Ley 27.541 se aplicarán a los empleadores comprendidos, o que en un futuro se incorporen, en el régimen de sustitución de aportes y contribuciones emergentes de Convenios de Corresponsabilidad Gremial suscriptos en el marco de la Ley 26.377.

La SECRETARÍA DE SEGURIDAD SOCIAL del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, en su carácter de autoridad de aplicación de la Ley 26.377, dictará las normas complementarias y aclaratorias que resulten necesarias para contemplar tales disposiciones en la determinación o adecuación de la tarifa sustitutiva de las cotizaciones sociales a incluir en los Convenios de Corresponsabilidad Gremial.

Artículo 6 La opción a que se hace referencia en el último párrafo del artículo 169 de la Ley 27.430 se entenderá referida a las disposiciones del artículo 22 de la Ley 27.541 y de ejercerse para la totalidad de los trabajadores comprendidos en este último artículo, implicará también el acceso a la detracción prevista en el artículo 23 de la última ley mencionada.

La AFIP establecerá los requisitos, plazos y demás condiciones vinculados con el ejercicio de la referida opción.

El ejercicio de la opción, respecto de cada una de las relaciones laborales vigentes con anterioridad a la fecha de entrada en vigor de la Ley 27.430, será definitivo, no pudiendo volver a incluirse la relación laboral de que se trate en las disposiciones de la Ley 26.940.

Artículo 7 Derógase el Decreto 759 del 16/08/2018.

Artículo 8°. Las presentes disposiciones surtirán efecto para las obligaciones de determinación e ingreso de las contribuciones patronales con destino al Sistema Único de la Seguridad Social cuyo vencimiento opere a partir del día de la entrada en vigencia de la Ley 27.541.

Cursos relacionados: